Mysteel热点观察:废钢的强势价格能走多久?

今年1月以来废钢价格上涨有两方面的原因:一是钢厂的废钢需求存在季节性扩大;二是成材价格上涨联动废钢价格上涨。今年1月以来废钢的涨幅为2.49%,五大材的涨幅也均在2%-3%之间;另外就废-铁价差而言,以江苏地区的废-铁价差为例,今年1月以来废-铁价差均值为237元/吨,过去四年的同时期中江苏地区的废-铁价差均值最低为-334元/吨,最高为361元/吨。所以今年1月以来废钢价格高出铁水成本也是处在相对合理的区间之内。

今年1月以来,Mysteel统计的61家样本钢厂日均到货量为2650吨,同比去年的3288吨下降了638吨。有三方面的原因:一是由于节前产废的制造业企业放假较早、房地产行业的走弱,使得社会加工废钢减少,外加疫情阻碍了废钢资源的流通,导致了废钢加工基地收废困难;二是今年1月以来五大材的总产量低于去年同期;三是电炉企业自今年1月以来普遍处于亏损的状态,利润情况要远差于去年同期。后面两方面原因导致了钢厂降低了用废量,所以今年1月以来61家样本钢厂的废钢日耗同比低于去年,需求端的走弱联动了供应端一同走弱。以上三方面原因综合导致了今年1月以来废钢的供应量不及去年同期。

我国废钢资源折旧废钢占比50%-60%,加工废钢和自产废钢占比分别为20%-25%。折旧废钢总量上每年都会保持增长,但是阶段内折旧废钢的供给弹性相对较大且有随行变化的情况。如果行情较好,市场上会存在有提前报废一些钢铁制品的现象,所以折旧废钢不是废钢供给的瓶颈。阶段内下游用钢需求影响着废钢的供给,下游用钢需求扩大,钢材产量提升,加工废钢和自产势必增多,反之亦然。今年1月以来五大材的产量要低于去年同期,由此可以预计加工废钢和自产废钢的产量也是同比下降的。由于加工废钢中建筑行业的贡献量最大,节后房地产的回升大概率不及预期,因此加工废钢的产量节后大概率也不会回升太多,那么市场势必会加大折旧废钢的回收。由于折旧废钢的供应弹性较大,若下游需求好转,折旧废钢的回收量也能够提升。

今年节后废钢市场有影响预期的无非是21年第40号财税新法。目前市场上对于新法普遍偏谨慎,多数的废钢贸易商暂停了业务,基地方面也以去库存或保持低库存为主,部分钢厂也因为新法的原因暂停了废钢收购。近期由于基地方面积极抛货,钢厂到货明显好转,供应端短期内呈现出宽松的状态,因此钢厂也开始有意压低采购价格,但受限于库存水平,价格下调幅度并不是很大。3月1日后,因财税问题废钢产业链会被整合重组,多数基地会陆续申请工信部准入企业,黄牛和纯开票贸易商基本要转型,回收站这边因设备费和人工问题恐将暂停一段时间的业务,预计整个3月中市场资源会呈现偏紧的态势,废钢价格恐将继续坚挺。

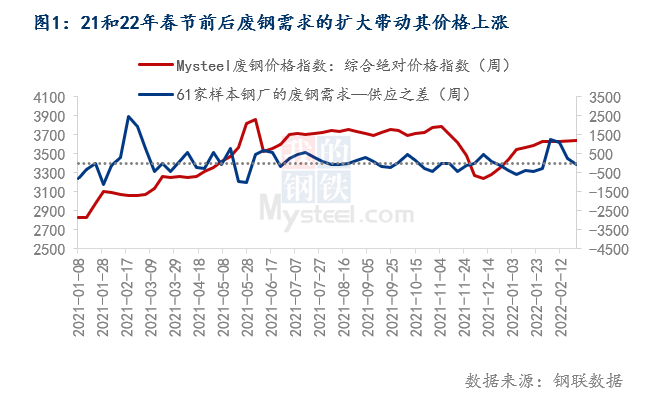

一、废钢需求季节性的扩大是支撑废钢价格上涨的原因之一

对比2021、2022年中61家样本钢厂对废钢需求和供应之差的情况,可以看出每年的1月至春节后的一段时间内,钢厂需求和供应之差都呈现出逐步回正至最高值的趋势,说明每年的这段时期内废钢都处在供小于求的格局当中。因为每年的1月左右,钢厂由于有废钢的冬储需求,所以收来的废钢有“日耗+冬储”的需求。另外由于每年临近春节,废钢加工基地这边都会陆续放假,导致钢厂废钢的到货量快速下滑,但由于钢厂要做库存,所以就会降低日耗来操作。接近春节前,钢厂的到货量就开始低于日耗,需求和供应之差就会开始回正,这种情况一般都会延续到元宵节之后,元宵节后随着基地陆续复工,钢厂收废也会好转,废钢的供需也会逐步回归动态平衡。

从图1可以看出,21年和22年的冬储期间,废钢价格随着需求的扩大出现了上涨,其实纵观2021年1月至当前的废钢价格走势,可以看出其走势与61家钢厂废钢的供需变化走势有一定的关联性。所以2022年1月以来废钢价格的走高,其中一个原因可以认为是钢厂由于需要冬储而导致的废钢需求增加,拉动了废钢价格的上涨。

二、成材价格上涨联动废钢价格上涨

由于废钢的定价权基本掌握在钢厂手中,其价格弹性往往大于成材,如果行情不好导致成材价格出现下跌,那么钢厂就会降低自身的废钢消耗量,下调废钢价格,所以废钢价格可以看成是随着成材价格走势而变化,处于相对被动的位置。由图2可以看出,从近三年的价格走势可以看出,废钢价格与五大材的价格走势关联性很高。今年1月以来截止当前废钢的涨幅为2.49%,五大材的涨幅也均在2%-3%之间,所以今年1月份以来成材价格上涨也支撑了废钢价格的上涨。

三、21年以来我国废钢资源总体相对宽裕,阶段性偏紧

根据中国废钢铁应用协会预测,废钢资源量每年增加约1000-1500万吨,2021年我国全年废钢资源总量为2.78亿吨,同比增加约1600万吨,其中炼钢用废量为22621万吨,同比减少641万吨。炼钢用废今年反降不增,主要有21年下半年政策导致的钢铁行业限产,以及房市走弱导致的下游用钢需求锐减等原因,从而致使钢厂降低了废钢消耗量(图3所示)。21年全国粗钢产量为10.3亿吨,同比下降了3198万吨;生铁产量8.7亿吨,同比下降了1895万吨。减量的铁水换算成粗钢量也低于实际的粗钢减量,所以势必通过压减废钢消耗量来完成粗钢减量的目标。由于近十年我国境内钢铁积蓄量不断增加导致了废钢资源潜力也在不断增大,外加废钢协会预测我国每年的废钢资源增量。所以从总体上来看,我国废钢资源还是相对宽裕的。

为什么废钢资源会存在阶段性偏紧?其实在第一部分中已经讨论过,废钢资源近几年内都是在每年的1月到节后的一段时间内存在着供需缺口,主要是因为废钢加工基地节前会放假,节后复工较晚导致的市场资源偏紧,钢厂因此在这段时间内收废较为困难,今年也不例外。但今年1月份61家钢厂的到货量同比去年有所降低(图4所示),到货量同比有所降低,分析下来大概有三方面原因:一是由于产废的制造业企业放假较早、房地产行业的走弱,使得社会加工废钢减少,外加疫情阻碍了废钢资源的流通,导致了废钢加工基地收废困难。今年1月293家样本基地库存同比降低有30万吨左右(图5所示);二是今年1月以来五大材的总产量低于去年同期(图6所示);三是电炉厂自今年1月以来普遍处于亏损的状态,利润情况要远差于去年同期(图7所示)。后面两方面原因导致了钢厂降低了废钢消耗量,所以今年1月以来61家样本钢厂的废钢日耗同比低于去年(图8所示),需求端的走弱联动了供应端一起走弱。所以以上三方面原因综合导致了今年1月份来钢厂收废量不及去年同期。

四、下游用钢需求的减少导致了加工废钢的减少

一般而言,在自产、加工、折旧废钢中,折旧废钢占比为50%-60%,加工废钢和自产废钢分别为20-25%,因政策导向原因,19年后我国进口废钢总量极低可忽略不计,所以目前暂不考虑进口废钢的占比。前文已经提及过,由于近十年我国境内钢铁积蓄量不断增加导致了废钢资源潜力也在不断增大,所以每年折旧废钢的总资源是在不断增加的,只是增速高低的问题。虽然折旧废钢总量上会保持增长,但是阶段内存在有供给弹性相对较大随行变化的情况。如果行情较好,市场上会存在提前报废一些钢铁制品的现象,所以折旧废钢不是废钢供给的瓶颈。

短期内下游用钢需求影响着废钢的供给,下游用钢需求扩大,钢材产量提升,加工废钢和自产废钢势必增多,反之亦然。由前文中的图6可以看出,今年1月份以来五大材的产量要低于去年同期,以此可以推测出加工废钢和自产废钢的产量也是同比降低的。随着节后下游用钢需求的回升,加工废钢的产量也随之回升。但是今年由于宏观政策对房地产的调控,预计房地产方面的用钢需求大概率会低于去年同期,虽然基建起着托底作用,短期内刺激的用钢需求回升恐怕也是有限的。

由于节后房地产的回升大概率不及预期,那么加工废钢的产量节后大概率也不会回升太多,因为加工废钢中建筑行业的贡献量最大(图9所示)。所以节后受限于需求回升的幅度,那么加工废钢的供给可能会偏紧,那么就会加大折旧废钢的回收。上面已经介绍过,折旧废钢的供应弹性较大,若下游需求好转,折旧废钢的回收量也能够提升。

五、废钢节后市场的走势预测

今年节后废钢市场有影响预期的无非是21年第40号财税新法。目前市场上对于新法普遍偏谨慎,多数的废钢贸易商暂停了业务,基地方面也以去库存或保持低库存为主,部分钢厂也因为新法的原因暂停了废钢收购。近期由于基地方面积极抛货,钢厂到货明显好转,供应端短期内呈现出宽松的状态,因此钢厂也开始有意压低采购价格,但受限于库存水平,价格下调幅度并不是很大。3月1日后,因财税问题废钢产业链会被整合重组,多数基地会陆续申请工信部准入企业,黄牛和纯开票贸易商基本要转型,回收站这边因设备费和人工问题恐将暂停一段时间的业务,预计整个3月中市场资源会呈现偏紧的态势,废钢价格恐将继续坚挺。