兰格预测:供需双弱再现 钢市延续调整

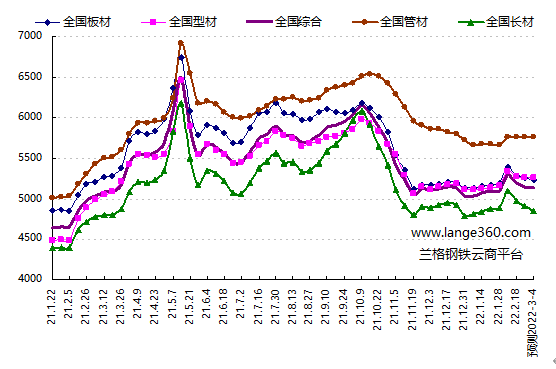

2022年第9周(2022.2.21-2.25)兰格钢铁全国绝对价格指数为5149元,较上周下降0.78%,较去年同期上升3.50%。其中,兰格钢铁长材绝对价格指数为4909元,较上周下降1.23%,较去年同期上升4.12%;兰格钢铁型材绝对价格指数为5257元,较上周下降0.17%,较去年同期上升7.58%;兰格钢铁板材绝对价格指数为5252元,较上周下降0.61%,较去年同期上升1.34%;兰格钢铁管材绝对价格指数为5759元,较上周下降0.10%,较去年同期上升8.76%。

据兰格钢铁云商平台监测数据显示,2022年第9周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡下跌,与上周相比,上涨品种略有增加,持平品种略有减少,下跌品种略有减少。其中7个品种上涨,较上周增加2种;8个品种持平,较上周减少1种;28个品种下跌,较上周减少1种。国内钢铁原料市场震荡盘整,铁矿石价格稳中上涨35元,焦炭价格稳中上涨200元,废钢价格下跌30-40元,钢坯价格下跌30-100元。

图1 兰格钢铁价格指数变化趋势图

目前,在保供稳价政策的引导下,原料端的政策性监管效应依然在发酵中,黑色系期货市场价格一路下跌,同时也带动国内钢材现货市场的持续调整行情。从供给方面来看,季节性限产和冬残奥会的影响依然较大,国内大中型钢铁生产企业的产能释放维持在了低位,而短流程钢铁生产企业由于利润的限制,复产的节奏也明显放慢。从需求方面来看,由于天气和项目资金到位情况的影响,工程进度可能会受到拖累,现货市场的实际采购需求释放力度可能不及预期。短期来看,国内钢材市场可能会再次进入供需双弱的局面。

据兰格钢铁云商平台周价格预测模型数据测算,下周(2022.2.28-3.4)国内钢材市场价格将震荡调整,长材市场价格将小幅下跌,型材市场价格将小幅波动,板材市场价格震荡下跌,管材市场价格将震荡盘整。兰格钢铁全国绝对价格指数预计在5131元,下跌18元;其中,兰格钢铁长材绝对价格指数预计在4852元,下跌57元;兰格钢铁型材绝对价格指数预计在5245元附近波动;兰格钢铁板材绝对价格指数预计在5231元,下跌21元;兰格钢铁管材绝对价格指数预计在5759元附近波动。

关注市场因素

宏观经济:

【铁路货运】1月份国家铁路货运量41266万吨 同比增长1.2%

行业动态:

【PMI】2月份钢铁流通业PMI指数为49.2% 环比上升1.6个百分点

【粗钢旬产】2月中旬重点钢企粗钢日产189.89万吨 环比下降1.28%

【钢厂库存】2月中旬重点钢企钢材库存1690.35万吨 环比上升0.29%

【粗钢旬产】2月上旬重点钢企粗钢日产192.35万吨 环比下降4.47%

【钢厂库存】2月上旬重点钢企钢材库存1685.40万吨 环比上升23.18%

【国际钢铁】1月份全球粗钢产量1.550亿吨 中国粗钢产量8170万吨

下游需求:

【铁路投资】1月份全国铁路固定资产投资398亿元 同比下降4.8%

【机械行业】1月份内燃机销量428.33万台 同比下降10.27%

【机械行业】1月份推土机销量460台 同比下降5.15%

【机械行业】1月份平地机销量583台 同比增长30.4%

【机械行业】1月份汽车起重机销量1550台 同比下降57.7%

【机械行业】1月份履带起重机销量207台 同比下降21.3%

【机械行业】1月份随车起重机销量1968台 同比下降13.2%

【机械行业】1月份塔式起重机销量1423台

【机械行业】1月份叉车销量83151台 同比增长11.7%

【机械行业】1月份压路机销量1146台 同比下降5.99%

【机械行业】1月份摊铺机销量71台 同比下降37.2%

【机械行业】1月份升降工作平台销量8530台 同比增长70.7%

【机械行业】1月份高空作业车销量283台 同比增长11.4%