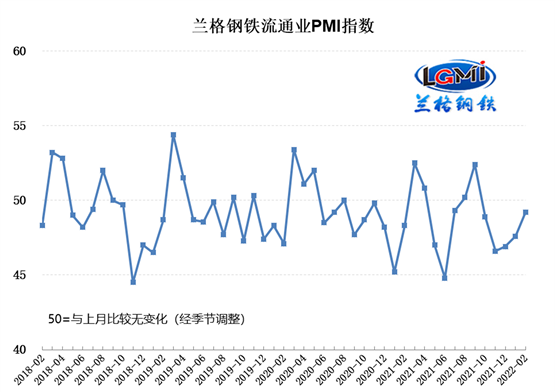

兰格发布:2022年2月钢铁流通业PMI为49.2% 行业景气度持续回升

兰格钢铁云商平台统计发布的2022年2月份钢铁流通业PMI总指数为49.2%,比上月回升1.6个百分点。从分类指数看,构成钢铁流通业 PMI的10个分类指数8升2降,其中销售价格、采购成本、到货速度、库存水平、融资环境、企业雇员、走势判断和采购意愿8项指数上升,而销售量和总订单量2项指数下降。

2月份钢铁流通企业销售量指数为44.8%,较上月下降0.4个百分点,在收缩区间内再次回落;订单指数43.6%,较上月下降0.1个百分点,在收缩区间内略有回落。受到传统需求淡季以及春节假期的共同影响,国内钢材市场采购需求呈现弱势。

2月份钢铁流通企业库存指数为53.1%,较上月上升2.8个百分点。从区域来看,六大区域全部回升,其中西北地区回升最大,库存指数较上月上升9.6个百分点,其次是华北、西南、华东、东北和中南地区,库存指数分别较上月回升3.4、2.0、1.5、0.4和0.4个百分点。从规模来看,年销量大于100万吨、50-100万吨、10-50万吨和10万吨以下的样本钢铁流通企业库存也全部回升,这表明国内钢材市场依然处于传统需求淡季,国内钢材市场累库延续。

从先行指数来看,2022年2月份钢铁流通业采购意愿指数为51.5%,较上月回升3.8个百分点,回升到了扩张区间;走势判断指数为50.0%,较上月上升2.4个百分点,回升到了临界点,反映样本企业对后期市场保持谨慎乐观的态度。

2022年2月份,在稳增长“强预期”和保供稳价政策的共同影响下,国内钢材市场呈现先扬后抑的走势。

供给端:目前秋冬季季节性限产依然成为供给端的主要压力,同时冬奥会和冬残奥会的影响也在持续,钢铁企业产能释放受限较为明显,据兰格钢铁网调研数据显示,2022年2月份前三周全国百家中小钢企高炉开工率为70.9%,较1月份下降2.4个百分点。从重点大中型钢铁企业旬产数据来看,大中型钢铁生产企业保持了产能的稳定性,但整体维持在低位。据中国钢铁工业协会统计数据显示,2022年2月上中旬重点钢企生铁日均产量170.16万吨,环比下降2.48%,同比下降14.83%;重点钢企粗钢日均产量191.12万吨,环比下降3.81%,同比下降15.46%;重点钢企钢材日均产量180.96万吨,环比下降5.35%,同比下降16.8%。据兰格钢铁研究中心估算,2月份全国粗钢日产或将维持在250-260万吨左右的水平,其中重点大中型钢铁企业粗钢日产将会维持在190-200万吨左右的水平。

需求端:去年四季度以来,国内“稳增长”政策力度不断加大,市场普遍预期基础设施建设将再次成为稳定经济的主要抓手,今年首月公路水路交通固定资产投资1436亿元,同比增长0.1%;就单月投资额来看,今年首月公路水路交通固定资产投资额是2017年以来的开年首月最高,同时也体现了“稳增长”在公路及水路交通领域正在加快落地的态势。但与此同时,传统的铁路投资并不乐观,今年首月铁路固定资产投资完成398亿元,同比下降4.8%;单月比较来看,低于去年同期,但高于2019年同期,表明了铁路投资领域恢复较为缓慢。由于专项债的提前下放和年初信贷“开门红”加持,全国各地普遍迎来了重点项目的“开工潮”和“复工潮”,但由于天气及资金的影响,项目工程的施工进度将受到影响,钢材市场的下游采购需求将可能有所延缓,但基建投资将发挥托底经济的作用是毋庸置疑的,但同时也应该关注新增地方政府债券资金流向的可持续性所带来的未来基建投资恢复力度的不确定性。

2022年3月份钢铁行业景气度在收缩区间内持续回升,表明国内钢材市场正在从淡季向旺季转换,而稳增长的“强预期”正在逐步走入现实。供给端将依然受到季节性限产和冬残奥会的影响,维持在较低的产能释放;需求端将受到天气和项目资金到位情况的影响,工程进度可能会受到拖累;成本端将受到政策监管的影响,短期维持弱势。兰格钢铁研究中心预计,2022年3月份国内钢材市场将呈现先跌后涨的走势。(兰格钢铁研究中心葛昕原创稿件,转载请注明出处)