三月份国内焊接钢管市场将先跌后涨

2月过渡春节,实质需求归于低位,转向政策定调和短时预期,同时供应端恢复因冬奥会慢于往年,节后首周钢价整体实现开门红。2月中下旬原料端陆续受到管控及价格干预,套现情绪增浓,而回吐行情中,在统计唐山地区钢厂钢坯含税利润空间震荡收窄,上游利润重新分配将作为底部支撑。3月政策及需求终将定论,机会与风险并存,焊镀管价格将在钢市多空转换中,试探底部与上行高度。

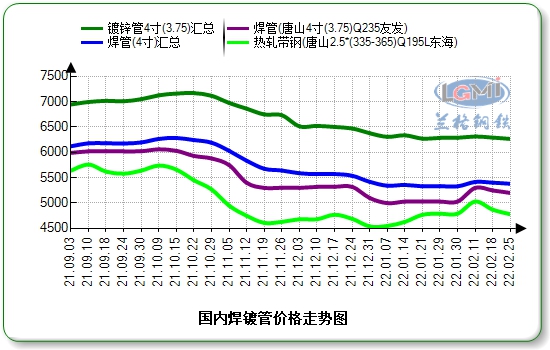

一、二月国内焊镀管价格先涨后跌

2月国内焊管、镀锌管价格先涨后跌。据兰格钢铁云商平台监测数据显示,截至2月28日,全国4寸(3.75)国标焊管平均价格5381元,比上月同期上涨97元,全国4寸(3.75)镀锌管平均价格6265元,比上月同期上涨64元;全国50*50*2.5方管平均价格5268元,比上月同期上涨140元;全国219*6螺旋管平均价格5565元,比上月同期上涨138元;涨幅高于近三年春节后平均水平,弱于上年同期;南方市场涨幅度高于北方市场。

焊镀管厂综合生产利润压缩。2月结算周期内焊管厂平均盈利42元,螺旋管、架子管受季节性影响更甚;镀锌管由于产能快速增加,利润空间震荡收窄;整体盈利处于偏窄区间,不过稍好于去年同期。

华北带钢会议2月精神:355mm以下执行4880元,356mm以上执行4890元;3月指导价5000元,现金含税,承兑加70元。

邯邢带钢会议2月结算价:SPHC4970元,热卷普碳(1010系列)4970元,中宽带结算4890元,窄带结算4880元。

邯邢带钢会议3月指导价:窄带5100元,中宽带5100元,热卷普碳(1010系列)5200元,SPHC5200元,下月承兑大行90元,小行100元。

二、供应端机会与风险并存

2月17日三部委发布《关于促进钢铁工业高质量发展的指导意见》,在2020年《征求稿》基础上进行了梳理、保留和修改补充。两文件对比,对行业的总体方向没有改变,调整了原料资源的安全保障及整体行业稳定性的相关内容。

2月25日,兰格钢铁网统计全国主要钢铁企业高炉按容积计算开工率73.38%,月比上升0.91%,因冬奥会管控,低于去年农历同期7.77个百分点。2月中旬生产管控有所放松,不过,2022年1月1日至2022年3月15日,原则上各有关地区钢铁企业错峰生产比例不低于上一年同期粗钢产量的30%。中国钢铁工业协会预估2月全国粗钢日产250.99万吨,3月份考虑残奥会、两会因素,整体增量有限。

2月长短流程企业盈利水平表现不一,截至24日唐山地区热轧带钢生产企业15家,总计29条带钢平均产能利用率47.31%,较上月同期下降7.71个百分点,较去年农历同期下降25.08个百分点。唐山带钢仓储库存总计61.94万吨,月比增量11.32万吨,较上年农历同期减少24.01%,整体不及往年同期水平,因此区域性供需错配机会将阶段性存在。独立调坯轧材受环保限产政策及利润影响较大,春节假期过后开工情况不及长流程,3月带钢供应水平预计仍然偏低。

焊管尤其是镀锌管春节后产量恢复慢于往年,冬奥会结束后产能快速提升但并不稳定,月内总产量36.35万吨,月比下降76.05万吨,平均产能利用率26.43%,比上月下降35.63个百分点。据兰格钢铁网调研,截至2月24日,天津唐山邯郸主流管厂厂内总体库存82.59万吨,比节前增14.77万吨,低于近三年累库水平,较2021年减少38.95%。其中,原料带钢库存38.28万吨,比节前增13.73万吨,增幅低于近三年平均水平,较2021年减少29.67%;焊管库存17.4万吨,比节前增1.93万吨,比去年农历同期降2.92万吨;镀锌管库存26.91万吨,比节前减0.89万吨,比去年农历同期降3.06万吨。河北地区残奥会、两会管控具体措施尚不明确,2月下旬津冀管厂倾向镀锌产能继续提升,而管控压制投机心态,交投积极性不及前期,左右管厂产能继续冲高的动能,因此预计管厂库存峰值出现在3月上旬(见图3)。

三、稳增长政策支持 需求验证成关键

3月起,各项经济金融指标将陆续公布,有望成为验证宽信用和稳增长政策效果的重要参考。

财政部最新数据披露,已提前下达2022年度新增地方债额度1.788万亿元;2022年以来,多地陆续调整房地产信贷政策。2月25日,银保监会、住建部发布关于银行保险机构支持保障性租赁住房发展的指导意见。多方政策支持下,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。调研数据显示,资金到款、北方市场工人到场等影响,节后三周内工程项目开复工速度较慢,南方基建项目相比提供支撑,不过考虑2021年高基数效应,预计1-2月固投累计同比增长5.0%。

从焊镀管品种来看,2月在统计11家管厂日均出货量2.34万吨,月比降29.73%,低于去年农历同期38.58%,节后首周出货增量在近三年平均水平偏下,第二周、第三周出货量逐周下滑。节后贸易商1、2月协议量合并,行情快速转变,部分贸易商管控库存回归1月同期水平,需求预期向现实转变过程中去库速度是关键。

四、海外不定因素是风险还是机会?

乌俄紧张局势升级,原油价格飙升,影响全球经济复苏,各机构从加息次数预测逐步转移关注点;避险情绪升温,掉期交易商减少了对美联储未来加息的押注。

中物联钢铁物流专业委员会数据显示,1月钢铁业新出口订单指数45%,较上月回升8.7个百分点,仍然处于收缩区间;而中国出口集装箱运价指数升至历史高位,或对商品出口产生约束。进口方面,目前国内复工复产节奏慢于去年同期水平,同时进入2022年后,不再将压减粗钢产量作为硬性要求,预计进出口同比增速均有下降。

五、三月焊镀管价格将先跌后涨

2月钢市向好预期及灵活管控多空交织。年初处于宏观数据的“空窗期”,政策托底下向好预期不断发酵,但2月中下旬对原料端的价格干预,削减了中间商参与的操作积极性,同时终端工程并未全面启动,期现市场应声回落。3月起,各项经济金融指标将陆续公布,伴随需求强度逐步加强,实际成交将决定价格回涨高度;不过外围影响不定,避险情绪贯穿整月,行情急转下易出现短期兑现诉求。因此整体价格将呈区间震荡走势,波动频次增加。对于焊镀管品种来看,上下游冬储处于正常偏低水平,两会经济方向的定调和春储的接力需求是关键,预计3月焊镀管市场在期货及上游主导下,价格先跌后涨。