Mysteel热点观察:冷轧库存高企会不会拖累热卷?

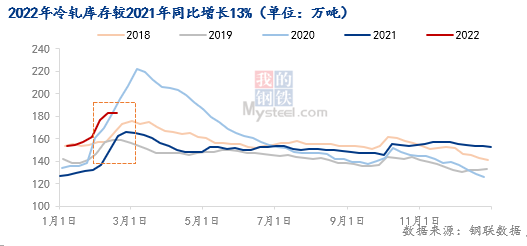

近期由于下游需求改善乏力,冷轧市场无力回春。截至2022年2月18日,五大钢材品种中,仅冷轧库存同比增长13%,而螺纹、热卷、中厚板和线材总库存分别同比下降21%、15%、17%和27%。

近期市场开始担忧,热卷作为与冷轧联系最强的钢材品种,价格会不会受到冷轧库存的拖累。由于热轧是冷轧的原料,而且冷热轧终端需求分布有部分重合,因此冷轧与热轧价格走势高度类似。冷轧对热轧的需求影响主要有两种路径:1、冷轧钢厂减产后造成热轧直接需求下降;2、冷轧减产后,铁水重新分配或造成热轧供应边际增加。冷轧作为热轧的次终端,在冷轧钢厂减产之前,都会以收缩冷热价差为主。

Mysteel认为冷轧基本面对热卷价格影响偏小,主要在于;1、由于考虑到订单、排产、后续市场情况等多种因素,钢厂生产计划需提前制定,因此钢厂不会轻易减少产量。我们分析历史情况发现,在亏损较大后,冷轧产量才会有明显的下降。目前冷轧钢厂还有200元/吨左右的利润,加上3月订单接近饱和,所以我们预计短期冷轧钢厂不会减产;2、去年同期(2021年2月),由于汽车、出口需求旺盛,冷轧缺货,库存相比其他品种偏低,造成今年库存同比上涨较为明显;3、热轧价格主要取决于自身的基本面,在目前总库存绝对值处于低位的情况下,热轧本身基本面有较强支撑,较难受冷轧影响出现价格崩塌。

1 冷轧库存高企,市场无力回春

由于下游需求改善乏力,冷轧无力回春。截至2022年2月18日,五大钢材品种中,仅冷轧库存仍处于同比增长的状态,而螺纹、热卷、中厚板和线材总库存分别同比下降21%、15%、17%和27%。

2 冷轧主要通过产量影响热轧需求

冷轧对热轧的需求影响主要有两种路径:1、冷轧钢厂减产后造成热轧直接需求下降;2、冷轧减产后,铁水重新分配或造成热轧供应边际增加。

由于热轧是冷轧的原料,Mysteel调研了解有近40%的热轧被用来生产冷轧,而且冷热轧终端需求分布有部分重合,因此冷轧与热轧价格走势高度类似。冷轧板卷是以热轧卷为原料,在室温下经过酸洗(费用80-120元/吨)、轧制(费用240-300元/吨),然后连退(费用300元/吨)或罩退(费用400元/吨)而成,冷轧成本较热轧多出620-820元/吨。从下游需求分布来看,冷热轧终端需求分布有部分重合,冷热轧均被用于汽车、家电业(洗衣机、冰箱)以及产业设备等。

3 冷轧库存高企会不会“拖累”热卷?

3.1目前冷轧钢厂仍有利润,短期无减产计划

鉴于目前冷轧库存高企,近期市场开始担忧,热卷作为与冷轧联系最强的钢材品种,价格会不会受到冷轧库存的拖累。冷轧作为热轧的次终端,对热轧价格影响的路径主要是冷轧钢厂减产,在钢厂减产之前,都会以收缩冷热价差为主。

由于考虑到订单、排产、后续市场情况等多种因素,钢厂生产计划需提前制定,因此钢厂不会轻易减少产量。我们分析历史情况发现,在亏损较大后,冷轧产量才会有明显的下降。由于2021年政策影响较大,我们选取2019-2020年冷轧钢厂的产量和利润情况发现,产量最低的两个时间点分别为2019年5月底以及2020年5月底,这两个时间点对应的冷轧利润也到达最低点,分别为-450元/吨和-279元/吨。

目前钢厂还有200元/吨左右的利润,加上3月订单接近饱和,所以我们预计短期冷轧钢厂不会有减产计划。

长流程钢厂,以鞍钢为例,鞍钢2月份结算价,到上海码头的实际成本分别是5430元/吨,入库费用加15元/吨;短流程钢厂而言, 鞍钢天铁出台1月份结算价,减完最大优惠,出厂含税成本为 5300元/吨,截至2月18日上海市场鞍钢1.0mm现货价格在5530元/吨左右,因此长流程钢厂利润约185元/吨,短流程利润330元/吨。

3.2冷轧市场的“惨淡”主要源于去年需求旺盛

虽然目前冷轧库存相对于其他品种而言较高,但从绝对值而,冷轧目前库存压力并不是很大。只是去年同期冷轧极度缺货,库存相比其他品种偏低,因此造成目前同比库存上涨的情况。

去年同期(2021年2月),由于汽车以及直接出口需求旺盛,冷轧强热轧弱的局面明显,冷轧总库存累库高度同比降幅达20%,冷热价差也拉到新高,月均值达800元/吨以上。在去年同期冷轧“如火如荼”的行情衬托下,显得今年的冷轧春天愈发“寒冷”。

3.3热轧本身基本面有较强支撑

热轧价格主要取决于自身的基本面,在目前总库存绝对值处于低位的情况下,热轧本身基本面有较强支撑,较难受到冷轧影响而出现价格崩塌。近期供给端受“两会”影响,短期难有上涨空间,加上需求逐步启动,总库存累库速度开始放缓,目前累库速度处于近三年低位。具体情况见【Mysteel黑色市场周度观察(2.14-2.18)—政策引导加强,警惕需求释放前的价格非理性上涨】

综上,Mysteel认为冷轧基本面对热卷价格影响偏小。

作者:上海钢联 黑色产业研究服务部 田露 郭鉴标