活跃司机数量下降 快狗打车如何破解同质化竞争难题?

《投资者网》侯书青

编辑 汤巾

继2021年8月递交招股书后,天津五八到家货运服务有限公司(下称“快狗打车”)近日通过港交所上市聆讯,拟募资4-5亿美元,估值约30亿美元。另有消息称,快狗打车已经开始预路演,或于今年3月3日登陆港交所。

从业务数据上看,快狗打车上市后的前景难称明朗。几年来,高企的营销费用吃掉了大部分的营收,但平台月活与单量甚至低于2018年的水平。2018年至今,快狗打车的营收与毛利率均处于稳步上升的趋势,但仍未实现过盈利。

同时,快狗打车的司机们也面临着越来越高的平台抽佣率。2019年,快狗打车一度拥有超过27万名活跃司机,但截至2021年9月,这一数字为16.5万。在此期间,快狗打车在国内的抽佣率由8.2%上升至11.7%。

同行扎堆上市

2021年6月,数字货运平台满帮集团(NYSE:YMM)在上市前获得了中石化资本的战略融资,虽然满帮集团并未披露此轮融资的金额,但之前的两轮融资中,满帮集团收获了包括云锋、红杉、软银、高瓴等一批顶尖机构的合计36亿美元融资。上市后,满帮集团募资200亿美元。

同年7月,快狗打车获得了数码港投资创业基金、交银国际控股的战略融资,并于8月向港交所递交了上市申请,拟募集资金规模为4-5亿美元。

无论从融资金额、股东阵容、还是上市后拟募集资金的规模上看,快狗打车与满帮集团,都不是同一个数量级的选手。而在经营层面,快狗打车也面临着月活、订单量双下滑等问题,与货拉拉、滴滴货运等同行之间的差距正在被拉大。

满帮集团2021年三季报显示,其第三季度实现12.4亿元营收,同比增长68.9%,履约订单数3530万单,同比增长78.4%。活跃货主(托运人)达161万,同比增长32.2%;截至2021年5月,货拉拉拥有62万活跃司机,月活用户高达800万;滴滴货运也在2021年10月披露其月活司机与月活用户分别为66万、840万。

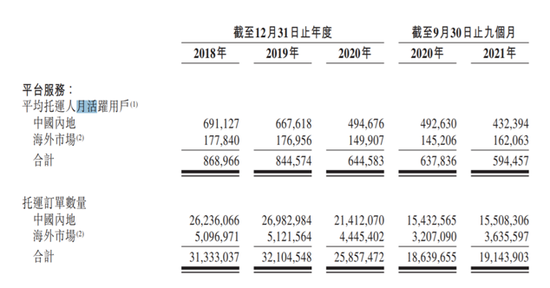

招股书显示,截至2021年9月30日,快狗打车在国内月活跃用户数量仅为43万人,订单数量为1550万单。对比2018年的数据可以发现,3年间,快狗打车失去了近三分之一的月活用户和约4成的订单数量。

快狗打车经营数据

(数据来源:快狗打车)

根据弗若斯特沙利文 2020 年公布的交易总额数据,货拉拉以54.7%的市占率高居榜首。快狗打车虽排在第二,市占率却仅为5.5%,那时的满帮集团则以3.1%的份额排在第三位。但时移世易,截至2021年9月,满帮集团的订单履约数量已经是快狗的2倍。快狗的市占率也由行业第二跌至第三位,仅余3.4%,后来居上的滴滴货运份额为5.5%。

三年营销费用超10亿元

巨头满帮集团已经上市,货拉拉在积极开拓B端市场,滴滴货运背靠滴滴融资不断,同城货运正面临洗牌。

打响第一枪的,正是风头正劲的滴滴货运。2020年4月,滴滴正式宣布杀入同城货运赛道,在免去新司机加盟的服务费同时补贴司机。货拉拉率先接招,在发放补贴、优惠券的同时,甚至推出过充值返还50%的政策。

招股书显示,截至2021年9月30日,快狗打车的平台服务业务每笔订单的平均奖励为6.02元,而在2020年,每单奖励仅为1.06元。

就目前阶段而言,同城货运行业里尚不存在“护城河”。一方面,平台在C端服务上难以做出差异化,另一方面,面对各行各业的B端用户,平台也难以提供诸如冷链运输等“供应链解决方案”来获得比C端更稳定的收入来源。

从招股书中的数据来看,2018年-2021年9月,快狗打车近4年间亏损超过23亿元。2018-2020年期间,快狗打车合计产生15.3亿元的营业收入,同期营销费用合计超过10亿元。

快狗打车在2019年开始着手降低营销费用率,从2018年的115.67%降低至2020年的36.79%,对比满帮集团,其2021年营销费用率仅为19.6%。但在全行业低质量竞争的背景下,如何跳出怪圈,仍是各企业面临的问题。

减少11万活跃司机

用户数量、订单量连年减少的同时,快狗打车的抽佣比例也水涨船高。

在C端市场,自2018年起,快狗打车在内地的抽佣率从一开始的5.8%上涨至11.7%,海外市场的抽佣率也从4.5%增至8.7%。B端市场上,快狗打车的物流服务商分包费用在收入中的比例也由2018年的59.2%减少至49.2%。

与不断升高的抽成比例对应的,是多年未能扭转的亏损。2018-2020年,快狗打车净亏损分别为7.84亿元、3.97亿元、1.85亿元,2021年前4个月,快狗打车也产生了51.78万元的亏损。

若要实现扭亏,开源方面,选择提高抽成比例的方式成了为数不多的选择之一。而在节流方面,快狗也在积极降低费用。经过几年的努力,“三费”总额从2018年的9.26亿元缩减至3.82亿元。

但作为一家轻资产模式的公司,快狗本质上是一家运力中介。2018年-2019年,是快狗历史上运力最充裕的时期,最多时拥有超过27万名活跃司机。但到了2020年,伴随着滴滴货运的入局以及行业竞争的日益激烈,快狗的活跃司机数量出现了显著的下降。到2021年9月,快狗仅剩16.5万名活跃司机。3年间,有超过11万名活跃司机离开快狗。

这也是同城货运行业的普遍现象,平台加在托运人和司机中间,后两者都在追求更优惠的条件,恰巧不同平台提供服务的同质化程度又相当高。订单与司机,就这样流失掉了。但平台若想摆脱同质化,门槛却相当高,从硬件如冷链厢货,到软件如运力调度、人员培训等,挖掘护城河的每一步,都要花钱。

2021年初,快狗打车现金净额为2.17亿元,到2021年第三季度,公司的经营活动所用净现金为-2.55亿元。由此看来,快狗打车急需一笔融资让自己缓口气。(思维财经出品)■