铜:宏观环境悲观 但低库存支撑仍在

分析与展望

上游供应方面,当前铜精矿加工费TC报价已经站稳60美元/吨,表明铜矿供应最紧张的时期已经过去。受马来西亚提高废金属进口标准影响,废铜供应偏紧或将延续。2022年我国精炼铜新增扩建产能108万吨,依旧维持高增速。

下游需求方面,电缆是铜最大的消费端,虽然目前电网投资完成额离全年计划还有很大的差距,但从月度完成额看,仍没有丝毫“赶工”的迹象。近期,家用电器产量出现季节性回落,传统汽车行业在供不应求的环境下,产量重新回升,新能源汽车产量维持增长。

库存方面,国内外铜显性库存一直处于历史极低水平。笔者认为,这是当期支撑铜价的最主要因素。

宏观方面,PPI与CPI剪刀差与铜价呈现正相关关系,剪刀差处于区间上沿,回落概率大于上涨概率,因此笔者认为:长期而言,铜价或正在筑顶。而中短期,1月份巨量人民币放贷预期或将支撑铜价反弹。

2021年铜价上涨,最主要的原因就是全球范围内的大放水,需求迅速回升,但供给短时间内无法跟上,导致库存不断下降来到历史极低水平。目前,低库存依旧是支撑铜价的主要因素,同时在巨量的1月人民币放贷预期下,中短期而言,铜价难以大跌,甚至还会出现一波反弹,高点可能会出现在今年3月份前后,即春节累库结束点的前后。

长期而言,目前铜价正处于筑顶阶段,今年铜价重心下移的概率较高,主要因素在于美联储taper和加息,以及国内经济边际转弱预期。

铜精矿供应边际充裕,加工费持续回升

图1 全球铜精矿产量(千吨)

ICSG统计,2021年前10个月,全球铜矿累计产量1743.8万吨,同比增加3.3%。从长期趋势上看,全球铜矿总产能是在稳步增加的,但实际月度产量增速较慢,并且呈现周期性规律。

据彭博预测,2021年全球铜矿产量大幅增加,2022年产量增速仍将维持在高位,年度产量增幅大约为100万吨,略低于2021年产量增幅。而据SMM预测,2022年全球铜精矿同比增长110万吨,Kamoa-Kakula、Timok、Spence二期、驱龙铜矿、Grasberg地下矿项目贡献核心增量。

图2 铜精矿加工费

截止至1月24日,中国铜精矿现货加工费为64.5美元/吨,较上周增加0.5美元/吨。

Freeport与中国炼厂敲定2022年长协Benchmark为65美元/干吨,较2021年上涨5.5美元/干吨,这表明现货铜精矿供需天平正在向冶炼厂端倾斜。

图3 铜矿进口量

2021年全年,我国铜矿砂及其精矿累计进口2342.8万吨,同比增加7.7%。

废铜供应偏紧状态或将延续

图4 废铜进口量

2021年12月,我国废铜进口实物量为16.2万吨,环比减少0.3万吨;废铜进口金属量为13.1万吨,环比减少0.2万吨。

图5 精废铜价差

截止至1月24月,上海地区精废铜价差为7385元/吨,依旧处于相对较高的水平。

2022年精炼铜新建产能维持高增速

图6 中国精炼铜产量

2021年全年,国内精炼铜产量合计1048.7万吨,同比增加7.4%。

随着国内能源危机解除,以及铜精矿加工费回升至中等水平,预计未来国内精炼铜产量大概率将逐步增加。据SMM统计,2022年我国精炼铜新增扩建产能108万吨,主要是大冶有色计划新扩建产能40万吨、中条山有色金属集团有限公司计划新扩建产能18万吨、安徽友进冠华新材料科技股份有限公司计划新扩建产能15万吨、新疆五鑫铜业计划新扩建产能10万吨、江西铜业(600362)(清远)有限公司计划新扩建产能10万吨等。从统计数据来看,2022年我国精炼铜冶炼产能仍将维持高增速。

图7 精炼铜进口量

2021年全年,我国精炼铜累计进口量344.0万吨,同比下降23.9%。

图8 保税区铜库存

截至1月24日,上海保税区铜库存合计17.0万吨,处于历史极低水平,下降趋势开始放缓。

由于保税区铜库存处于历史低位,导致洋山铜溢价大幅走高,目前仓单溢价在62美元左右。

国内外铜库存处于历史极低水平,成为关键支撑因素

图9 上期所铜库存

数据来源:同花顺、国联期货研究所

截至1月21日,上期所铜库存合计3.5万吨,处于历史极低水平。虽然已经处于1月下旬,但周期性的持续性累库依旧没有开始。

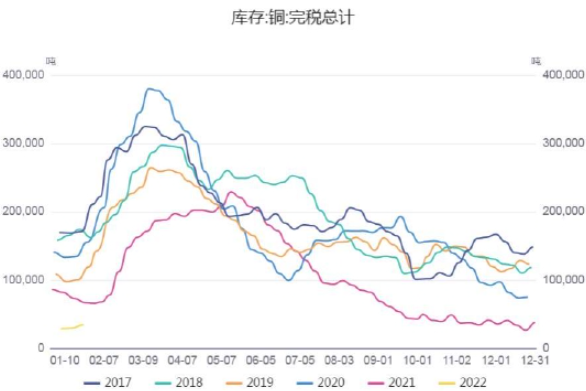

图10 铜社会库存

截止至1月24日,全国主要市场铜库存合计7.6万吨,同样处于极低水平。

图11 LME铜库存

截止至1月24日,LME铜库存合计8.4万吨,周度库存下降0.5万吨。

限电影响缓解,但下游开工率并未明显回升

图12 铜板带企业开工率

2021年12月,全国铜板带企业开工率为77.8%,环比下降1.5个百分点。

图13 铜管企业开工率

2021年12月,全国铜管企业开工率为80.7%,环比下降4.3个百分点。

图14 铜棒企业开工率

2021年12月,全国铜棒企业开工率为58.8%,环比下降3.1个百分点,来到往年同期的低位。

图15 铜杆企业开工率

2021年12月,再生铜杆开工率为51.9%,环比下降4.5个百分点;12月精铜制杆开工率为64.5%,环比增加1.6个百分点。受行业政策、再生铜原料供应收紧等因素影响,再生铜杆成交情况较为惨淡,精铜杆受此影响,需求回升。mysteel预计2022年1月再生铜杆产量将继续下滑。

电网投资维持低位,但终端消费需求季节性回落

图16 电网投资完成额

数据来源:同花顺、国联期货研究所

2021年前11个月,电网工程累计投资完成额为4102亿元,同比增加4.1%。

图17 家用电冰箱产量

2021年12月,家用电冰箱产量为757.8万台,同比下降5.2%,环比下降6.3%。

图18 家用洗衣机产量

2021年12月,家用洗衣机产量为785.6万台,同比下降2.7%,环比下降6.9%。

图19 家用空调销量

2021年12月,家用空调产量为1253.1万台,同比下降2.5%,环比增加4.8%。

传统汽车产量持续回升,新能源汽车产量维持高速增长

图20 传统汽车产量

2021年全年,传统汽车产量累计2652.8万辆,较2020年增加4.8%。传统汽车月度产量延续反弹趋势。

图21 新能源汽车产量

2021年12月,新能源汽车产量为52.3万辆,同比增加113.5%。新能源汽车行业维持高增速,单月产量再创历史新高。

PPI与CPI剪刀差处于历史高位

图22 ppi与cpi同比差值与铜价关系

2021年12月,中国CPI同比上涨1.5%,PPI同比上涨10.3%,PPI与CPI剪刀连续两个月收缩。从历史规律上看,PPI与CPI剪刀差与铜价呈现正相关关系。目前,PPI与CPI剪刀差处于高位,并且有筑顶迹象,长期而言,回落概率大于上涨概率,因此笔者认为:长线而言,铜价或正在筑顶。

国内经济环境偏悲观

图23 中国制造业PMI

据中科院预测:2022年我国GDP增速为5.5%左右,经济增长将呈现前稍低后略高趋势。

国内“大放水”或正在路上

图26 新增人民币贷款

1月中旬,央行召开新闻发布会,明确表示会继续宽松、会继续“放水”,仍可能再降准降息,1季度信贷有望大幅放量。从发布会内容来看,央行对现阶段国内经济仍较为担忧,但明确了全力稳增长的决心。

通胀加剧,美联储即将被迫加息

图29 美国cpi

美联储货币政策会议纪要显示:在美国经济走强和通货膨胀水平不断上升的大背景下,美联储可能提前上调联邦基金利率,并在此后启动资产负债表缩减进程。目前,市场普遍预计美联储将在今年3月份开始加息。