长江铜周评:低库存叠加风险偏好好转,本周铜价震荡偏强(第6周)

摘要:美通胀大幅走高令美联储加息预期明显升温,但全球风险偏好改善提振大宗商品价格,同时LME铜库存持续紧缩,叠加中国1月金融数据表现亮眼,多重利好因素刺激铜价向上驱动,本周铜价震荡偏强。

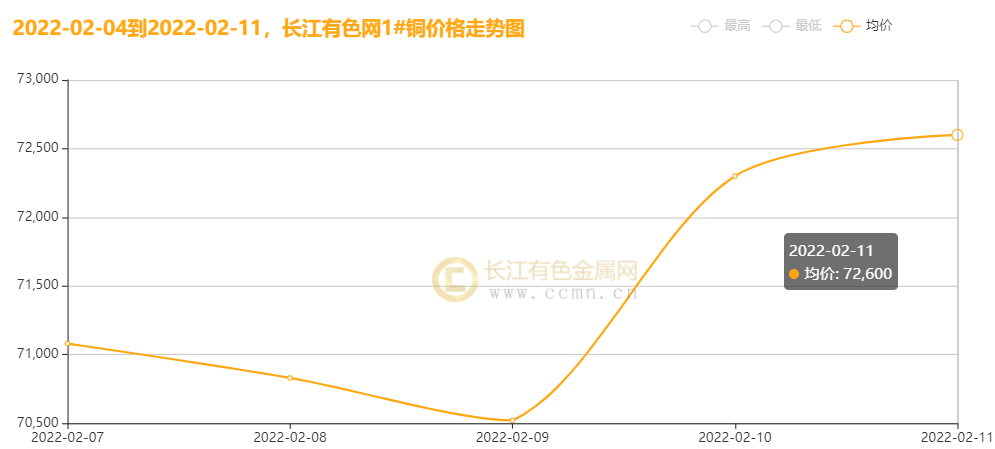

一、本周国内现货铜价走势

▲ccmn现货铜周走势图

2月11日当周,国内现货铜价大幅攀升。长江有色金属网1#铜均价报71466元/吨,日均上涨412元/吨;春节前1月28日当周均价报70450元/吨,与春节前当周相比上涨1016元/吨,环比上涨1.42%。

尽管社会动荡,秘鲁铜产量仍增长了近7%,但智利2021铜产量下降1.9%至562.3万吨,创2017年智利生产 550.3 万吨铜以来的最低水平。(2021年12月产量为49.72万吨,低于2020年12月的50.04万吨,但高于2021年11月的48.21万吨。)

高盛在一份新的研究报告中称,随着市场对全球经济,尤其是中国经济增长引擎–房地产的担忧开始缓解,铜价正“朝着突破方向发展”。同时全球绿色经济转型和电气化带动铜需求,叠加LME铜库存降个不停,不断刷新两个月低位,以及中国1月份金融数据超预期,刺激铜价向上驱动,本周铜价走势大幅上涨。

二、期货铜价一周走势

▲CCMN伦铜周走势图

CCMN数据显示,本周伦铜持续攀升。前四个交易日LME期铜均价报9986.75美元/吨,日均上涨76.75美元/吨;上周均价报9737美元/吨,环比上涨2.50%。

美国通胀高企,美债收益率持续上行,美元走强对金属价格有所压制。LME铜库存持续下行,库存跌落历史低位。而国内下游复工较少,产业需求因未复工处于无法证伪状态,且社会库存仍处在累积阶段,但铜产业自身处于易涨难跌态势,叠加国内稳增长预期提振价格,铜价维持偏强震荡。

▲CCMN

▲CCMN沪铜

周走势图

长江有色金属网数据显示,本周沪铜重心上移。当前月合约周均结算价71214元/吨,日均上涨314元/吨;春节前1月28日当周均价报70362元/吨,环比上涨1.20%。本周沪铜库存继续累积,增加66213吨至106572吨,增幅31.18%,增幅62.13%。

三、伦铜周库存情况

▲CCMN伦铜周数据图

如图所示,本周伦铜库存持续下滑,累积下降5900公吨至76325公吨,累积降幅7.718%。

四、国内外热点财经

国内方面:

1、央行调查统计司调查数据显示,2021年四季度,工业企业收入和利润增速企稳,两年平均增速分别为6.2%和18.7%,均较三季度有所回升。

2、 中科院预测显示,2022年我国经济将稳健增长,经济增长将呈现前稍低后略高趋势,预计全年GDP增速为5.5%左右。消费、投资和净出口对GDP增速的拉动分别为3.9、0.9和0.7个百分点。

国际方面:

1、美国10年期国债收益率周四上升,指标10年期美债收益率自2019年8月以来首次达到2%,此前通胀数据高于预期,美联储一名官员的言论提振了人们对美联储将采取行动抗击不断上涨的物价的预期。“

2、美国劳工部公布,1月CPI同比上涨7.5%,高于经济学家预期的7.3%,为1982年以来最大升幅

五、铜市一周要闻

1、全球最大的铜生产商智利国有矿业公司Codelco周四表示,将在2023年底之前为其所有业务寻求铜标志可持续性倡议的认证。

2、欧洲顶级铜冶炼厂Aurubis公司表示,尽管第一财季的盈利大幅提高,但是欧洲电力和天然气价格的飙升可能很快会影响其盈利能力。

3、据用电量数据和一位市场人士称,在上个月底抗议者封锁一条重要通道后,秘鲁大型铜矿的开采活动已开始大幅下降。该铜矿占全球铜供应量的2%。

4、加拿大不列颠哥伦比亚省再次拒绝了在原住民领土上拟议的莫里森铜金矿的环境许可,理由是对水质和当地野生红鲑鱼的潜在风险。

六、铜价后市展望

目前欧洲及美国仍面临着天然气价格及运费高企的问题,这在一定程度上增加了铜的生产成本。与此同时欧洲地区持续供需偏紧,其中注销仓单占比提升至30%以上,升水从10美元/吨附近抬升至44美元/吨,库存的去化以及注销仓单比例较高,叠加LME铜库存降个不停,令市场担忧供应短缺带来的挤仓驱动,带动铜价大幅上行。

国内春节后需求缓慢复苏,叠加中国1月份信贷数据超市场预期并提振市场人气,虽国内假期期间库存连续累积,下游表现清淡,但国内进口窗口关闭,贸易商挺价心态浓烈,以及低库存等因素,铜价难以形成趋势性下跌行情,预计下周铜价高位震荡。(长江有色金属网 仅供参考)